7%的竞争:中小第三方支付公司未来在哪?(2)

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

在支付机构的第二梯队,平安壹钱包成为为数不多的服务C端用户为主的支付机构,这家依托于平安集团的支付机构,在2013年被中国平安旗下创新投资基金收购后,2016年与万里通积分整合,后逐渐转型成为平安集团旗下的支付品牌。

据多家第三方智库报告,目前,平安壹钱包成为仅次于支付宝微信之后排列第三位,交易规模总额超过第四、第五名总和。同时,据平安集团官方数据,2016年壹钱包整体交易规模接近3万亿,注册用户超过7000万,月活跃用户接近800万,相较2015年初,两年内交易量翻了将近15倍。

如何看懂平安壹钱包的产品逻辑?背靠近6万亿资产规模、个人客户数近1.31亿的全牌照金融集团——中国平安集团成为平安壹钱包的最大王牌。

中国平安集团内部高管曾透露,平安壹钱包对于集团真正的战略价值在于打通集团内部的“任督二脉”,通过支付体系将平安这个大平台的金融闭环打通,把传统险企庞大的线下获客网络逐步上移,并与多种业务获客渠道做嫁接,多方导流,也将成为平安体系金融向外部场景延伸拓展的利器。

从目前进度看来,壹钱包的插件支付业务已全面服务于平安集团旗下的寿险、陆金所等公司,在平安体系外部,已经与1号店以及一些线上线下平行运营的商城展开合作,以及商业地产项目推进。

平安壹钱包CEO诸寅嘉表示:“我们正逐渐把壹钱包的创新能力和产品通过支付插件输出到多种场景,如电商消费场景、线下购物中心消费场景等,最终构建起整个平安壹钱包的整体能力,高效连接金融和用户场景。”

牌照转让

在外界看来,现存240余家支付机构业务单一和同质化,支付行业需要挤出“泡沫”和“无效供给”。易观智库支付行业分析师王蓬博否定了这种看法。

他表示,“好的支付公司是能够持续在支付领域进行创新,包括与其他金融服务的协同能力、行业场景挖掘能力等,将会持续考验企业的创新能力。第二梯队支付机构在通过深耕垂直行业、积累行业数据和业绩品牌,巩固了自己擅长的领域,也拓展第三方支付的发展空间。因此,不同的支付公司在商业模式上差异很大。”

第三方支付公司有着互联网公司的特征,那就是强者通吃、弱者淘汰。也因此,一些实力和资源均不够的第二、三梯队公司选择出让牌照。

目前,市场上的支付牌照中,除类似联通沃支付、地方国有企业所有的支付公司外,实际可交易的可供全国范围类开展互联网支付业务的牌照约在20个左右。因此,部分第二、三梯队的支付公司,特别是第三梯队支付公司成为牌照交易的重要标的,一些迫切需要自己支付渠道的企业,选择直接收购支付牌照公司,可以省时高效地弥补短板。

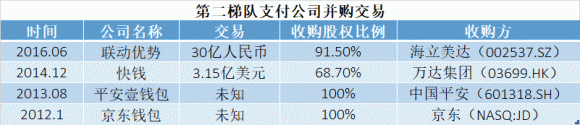

处于第二梯队的8家第三方支付机构,一半已经完成了并购交易。据界面新闻记者不完全统计,近年来,中国第三方支付牌照交易约40起,第三方支付牌照的交易价格从数千万到数十亿元不等。

其中,2012年10月31日,京东获得网银在线100%股权,成为首例牌照收购交易。2016年1月,海立美达(002316.SZ)以30亿价格收购联动优势,成为迄今金额最高的第三方支付公司收购交易。

除此之外,2016年11月,键桥通讯(002316.SZ)以溢价9倍共9.45亿元,收购第三方支付公司点佰趣45%股权;唯品会(NYSE:VIPS)收购浙江贝付(后改名为唯品会支付);2014年,快钱在被万达收购之后,成为万达金融版图中重要的支付入口,进行支付数据、消费金融领域的整合,也是业内著名的收购案例。

电子商务公司,以及开展类似O2O商业模式的互联网公司,成为支付牌照最大的买方。美团点评、京东、唯品会等已经在过去两年内纷纷把第三方支付牌照收入囊中。

99科技网:http://www.99it.com.cn

印度 5G 频谱拍卖竞争激烈,已进入拍卖第四天且最高投标额达 14.9 万亿卢比

印度 5G 频谱拍卖竞争激烈,已进入拍卖第四天且最高投标额达 14.9 万亿卢比

7 月 29 日消息,今年 6 月 16 日,印度正式批准了 5G 频谱拍卖,拍卖会定于 7 月

快资讯2022-07-29