【复盘:叮咚买菜没能讲好盈利的故事】(2)

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

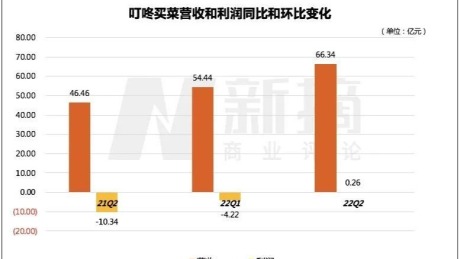

02

盈利持续性存疑 首次盈利没有换来外界看好,关键在于叮咚买菜自身也对盈利的持续性,抱有“悲观”态度。 最新财报中,叮咚买菜对于生鲜电商很关键的数据,如复购率及其相关指标比如总订单量和总用户数,都在此次财报中被隐去。 总用户数(1050万)停留在2021年Q3,总订单量(8060万)停留在2022年Q1,而前置仓数量停留在2021年Q4。 作为互联网平台,总用户数和总订单量等是投资者最直接了解公司业务状况的重要指标。有了总用户数,外界可以测算平台新用户增长规模、留存率、复购率等交易行为数据。 订单数据结合总营收,可以看出企业阶段性营收的增长,是由于经营优化后订单数的增长带来的,还是通过短期提价带来的。而现在叮咚买菜却有意隐去这些关键数据,恰好说明其盈利的可持续性是存疑的。 此外,叮咚买菜的高层也没有特别乐观地指向持续盈利。 CEO梁昌霖在电话会议上表示,二季度有疫情的特殊影响,预计三季度仍然会有一定的亏损,但是这个亏损会小于今年第一季度。他们预计2023年全年实现正向现金流,Q4也有望盈利。 时至今日,叮咚买菜的整体叙事逻辑,并没有脱离外界对这一赛道的预估。2021年,叮咚买菜曾强调上海已经在年底实现了整体盈利,整个长三角地区也在21年四季度实现UE(单位经济模型)翻正。可是我们也要意识到,阶段性盈利、区域性盈利与全面盈利之间,还是有很大差距的。 换言之,此次单季盈利,更像聚合了“天时地利人和”的偶发性事件,剥离疫情等外界因素后,叮咚买菜的基本盘,还有很大的优化空间。 未来,叮咚买菜需要在仓储、供应链、SKU种类等各方面有突破性进展,才能向外界证明它稳健的造血能力。

03

是前置仓不行, 还是生鲜电商本身是伪命题? 其实不止叮咚买菜,从整个生鲜行业来看,盈利都是艰难重重。 从仓库和店铺设置来看,中国的生鲜电商可以分为两种:以盒马为代表的仓店一体型,和以叮咚买菜为代表的前置仓类型。前置仓不设门店,在节省了门店成本的同时,也意味着缺少线下流量。 盒马此前也尝试过前置仓模式。它曾经一度开设70多家的盒马小站。盒马内部还进行过小站和盒马mini(小型盒马门店)的“赛马”,后来发现仓店一体才是兼顾成本、效率、流量、供应链等诸多因素的最佳解决方案。 盒马CEO侯毅曾表示前置仓的三大问题是:客单价上不去、折损率下不来、毛利率不确定。 不过,这三大问题对于仓店一体的生鲜电商来说同样存在。从商业模式来看,生鲜电商天生就是零售业的Hard模式:生鲜产品易坏损耗大、物流履约成本高、替代性选择多(比如菜场、超市、餐馆、外卖)…… 根据第一财经YiMagazine的测算,为了卖出100元价值的产品,生鲜电商需要付出131元左右的成本,其运营利润率是-31.1%。这还不包括税费、折旧等,不仅不赚钱,其实还在亏钱。 这一数据也得到了业内人士的印证——据《晚点Latepost》对每日优鲜高管的采访,生鲜电商毛利率需要达到30-35%才能实现盈亏平衡。但是生鲜产品天然毛利率低,供应链和履约效率沉重,利润率可优化的空间很少。 可以说,不管是前置仓还是仓店一体,生鲜电商都面临巨大挑战。 生鲜电商这个概念还在“验真伪”的阶段。一些行业人士就认为只卖生鲜的电商是伪命题。 线下超市需要通过引入非生鲜产品改善毛利率。它们的商业模式可以总结为:通过低毛利率的生鲜产品引流,通过高毛利的日用百货盈利。 比如,以生鲜产品著称的永辉超市有一半左右收入来自生鲜产品。根据华金证券,其生鲜部分的毛利率为13%,非生鲜产品的毛利率为18.7%。 不过,在顺风顺水的日子,永辉的净利率也仅在5%左右,而它去年净利率仅有2.6%。 不过叮咚买菜目前明确表示不会通过引入太多非生鲜产品,也就是说它主动放弃了通过扩非生鲜品类改善利润的方法。 叮咚买菜CEO梁昌霖在最新的财报电话会上表示,叮咚买菜会专注于生鲜和食物。Flag算是立下了,只是可能持续盈利的希望更“渺茫”了。 每日优鲜暴雷后,曾有人把前置仓模式比喻为行业的“焚钞炉”,对叮咚买菜来说,单季盈利的喜悦只是一时,它熬过了每日优鲜没熬过的寒冬,但是未来能走多久走多好,还都是未知数。

99科技网:http://www.99it.com.cn