经营分析分为四个主要步骤

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

经营分析分为四个主要步骤:

(1)经营战略分析;

(2)会计分析;

(3)财务分析;

(4)前景分析。

经营战略分析的目的是识别主要的利润驱动因素和企业所面临的风险,从而定性地评价企业的利润潜力;会计分析的目的是评价会计对企业实际经营状况的反映程度,通过识别会计灵活性以及评价企业会计政策和会计估计是否适当,投资者便能够评定企业会计信息的失真程度;财务分析的目的是使用财务数据对企业当前和过去的业绩进行评价,并对其持续性做出评估;前景分析主要用来预测企业未来的经营情况。

企业的价值取决于其获得超出资本成本的资本回报的能力。其利润潜力则取决于自身的战略选择:(1)行业选择,即企业所选择从事的某一行业或多个行业;(2)竞争定位,即企业准备采取的与同行业其他公司进行竞争的方式;(3)企业整体战略,即企业如何在其经营的多个业务范围内进行分工协作。因此,战略分析可以分为行业分析、竞争战略分析和企业整体战略分析。

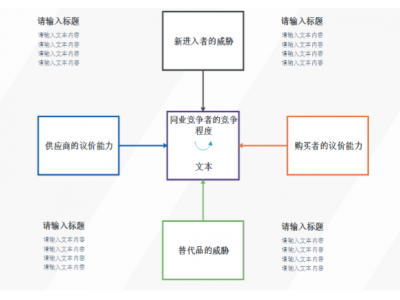

对于行业分析,书中采用的是迈克尔·波特的竞争力五力模型,即客户的议价能力、供应商的议价能力、同行业公司的竞争、新进入者威胁以及替代品威胁;竞争战略分析同样采用的是迈克尔·波特的理论,即一般性的竞争战略主要有两种,成本领先战略和差异化战略;而企业的整体战略分析主要是研究各业务之间的协同效应。

会计分析步骤包括:(1)明确关键的会计政策;(2)评价会计灵活性;(3)评估会计策略;(4)评价信息披露质量;(5)确定潜在的危险信号;(6)消除会计失真。我觉得精确完成第六步既无可能也无必要,因为财务数据不可避免地含有估计的成分,能够计算出大约的量级从而完成定性就可以了。会计分析中常见的错误有:把保守的会计等同于“好”会计、认为不寻常的会计一定有问题。总之,会计具有很大的灵活性,要具体问题具体分析。

财务分析的工具主要有两个:比率分析与现金流量分析。ROE是衡量企业业绩的综合指标,分解企业盈利能力的传统方法是将ROE按照杜邦分析法进行拆解,评价经营管理可以通过分解净利润率来完成,评价投资管理可以通过分解资产周转率来完成,对以上要素的综合考虑是评价可持续增长率。现金流量分析主要看其稳定性、持续性,以及相对于净利润的大小。

前景预测就是指估值,企业发展的影响因素非常多,连掌握公司最深层次战略和经营信息的高管团队都无法准确预测企业未来的业绩,更别提投资者了。估值的艺术性多于科学性,这一块的理论方法有很多,现实中精确估算企业的内在价值是一种奢望,能够抓住主要的影响因素,估算出一个量级范围内的大概价值就足够了。重要的不仅是一家企业将来具备多大的价值,实现这个价值的可能性也同样重要。

关于经营分析与评价框架的应用,书中列举了四个例子:权益证券分析、信用分析与财务困境预警、并购、公司经营中的沟通与治理。对于投资者来说,自然是通过对企业经营的分析与评价,发现优质标的进行投资了。

99科技网:http://www.99it.com.cn