微盟2022中报:SaaS收入5.81亿逆势增长(2)

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

SaaS业务的增长离不开微盟大客化战略,以高客单、高留存、高增购撬动大客市场一直是微盟的目标,这也确保了微盟的SaaS增长抵御住疫情的冲击,有利于保持盈利的稳定性。

在今年,微盟在智慧零售大客市场成绩显著,越来越多的零售品牌正在把微盟智慧零售作为首选。

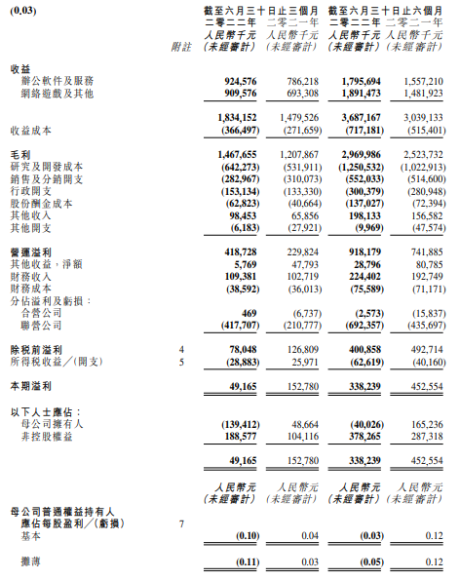

根据财报显示,2022上半年微盟智慧零售同比增长28.4%至2.36亿,其中内生增长率达到60%,占订阅解决方案收入的41%。

智慧零售商户数量达到6,984家,其中品牌商户由上年同期的830家增至1155家,品牌商户的每用户平均订单收入高达20.3万元。

微盟也正在成为集团型客户和行业百强客户首选合作伙伴,据统计,微盟客户在国内市场时尚零售百强占比44%,商业地产百强占比45%,连锁便利百强占比35%,餐饮百强占比43%。

微盟表示,预计2023年大客收入占比提升至近50%,2025年至近70%。

在「ToB行业头条」看来,微盟智慧零售业务优势明显,在当下,不断扩大的KA客户基础以及不断迭代升级后成熟的产品,将推动微盟夯实大客化战略和提升运营指标。

“微盟大客化战略有效加强的商家粘性和APRU,提升了未来变现能力,随着大客化战略的持续推进,微盟SaaS订阅解决方案收入有望保持20-30%增长。”国盛证券预期。02

视频号、WOS新商业操作系统

成新增长引擎

今年上半年微盟在商家解决方案业务上也有所行动,除了继续完善TSO全链路营销能力外,视频号也成为微盟集团布局的重点。

受疫情及宏观经济影响,商户广告预算收紧,微盟商家解决方案营收有所收缩,财报显示微盟商家解决方案收入为人民币3.19亿元,付费商户数为26770名,每用户平均收益为11,899元,但得益于加大新客户和新渠道的开拓,投放精准广告的毛收入为42.1亿。

在流量红利不复存在的当下,为了争抢客源,每个商家都使出浑身解数,最近几年尤其关注私域流量运营。

为了助力更多品牌深耕数字化营销,微盟集团通过垂直行业深耕、渠道下沉以及加强本地服务等策略,同时拓展全国市场,进一步帮助区域企业抓住营销转型机遇。

99科技网:http://www.99it.com.cn

推荐资讯

推荐资讯