第四范式三度递表,亏损成常态,应收款大增(2)

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

营收方面,对比两年前翻倍的收入增速,今年上半年第四范式的收入增长速度明显回落。

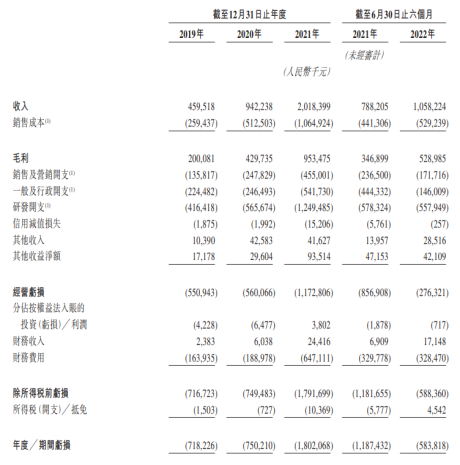

招股书最新披露,公司的收入从2019年的4.6亿元增长105.0%至2020年的9.42亿元,并进一步增长114.2%至2021年的20.18亿元。

截至2022年6月30日止六个月,第四范式的收入为10.58亿元,较去年上半年的7.88亿元增长34.3%。

从收入构成看,公司主要收入来源为先知平台与应用产品、应用开发及其他服务两大版块,目前这两部分业务收入占比接近。

其中,前者主要为先知平台许可,客户自行开发人工智能应用程序,后者由第三方服务商嵌入第四范式的产品为客户服务。

据《财经》杂志报道,一位曾与大银行有过业务往来的AI行业人士表示,由于第四范式提供的是底层技术能力,落到客户手里,很难直接使用,还需要额外花钱找技术公司来帮忙落地。

而这种通过第三方落地的模式,可能导致公司现有客户的大量流失。

另外,公司营收对单一客户有一定的依赖。2019年至2022年上半年,公司前五大客户收入占比分别为40.9%、17.4%、11.1%及27.0%。同期第一大客户收入占比约为20.6%、5.2%、2.8%及6.9%。

尽管收入上涨,但第四范式仍深陷亏损泥潭。2019年至2021年,公司分别产生亏损净额7.18亿元、7.5亿元及18.02亿元。

亏损原因除了技术研发开支、销售及营销开支外,还有包括“支付予公司僱员的以股份为基础的薪酬”为主的一般及行政开支,以及“授予公司投资者的若干非经常性优先权有关的赎回负债的利息开支”这样的非经常性开支。

今年上半年,公司的亏损净额由去年同期的11.87亿元减少至5.84亿元,主要是由于以股份为基础的薪酬开支减少。

2019年至2021年,第四范式的毛利率分别为43.5%、45.6%和47.2%,2022上半年增长至50.0%,其主要源于毛利率较高的先知软件使用许可的收入贡献增加。

2021年年底,商汤在港交所上市,成为“AI第一股”,其上半年毛利率为66%,高于第四范式。

即便科创板上市的格林深瞳,今年上半年其毛利率也达到了62.39%,相比之下第四范式略逊一筹。

应收账款飙升

盈利困局之外,第四范式应收帐款也居高不下。

2019年至2022年上半年,公司的贸易应收款项分别为1.79亿元、2.63亿元、7.78亿元及8.03亿元,分别占同期公司收入的39%、28%、39%及76%。

99科技网:http://www.99it.com.cn

Q1全球半导体设备厂商营收排行:AMAT第一,光刻机巨头ASML第四

Q1全球半导体设备厂商营收排行:AMAT第一,光刻机巨头ASML第四

8 月 13 日消息,CINNO Research 最新报告显示,2022 年第一季度全球上市公司半导体

快资讯2022-08-13

EA发布第四财季财报:营收18.25亿美元,同比增长36%,艺电2022财年净预订额将达74.7亿美元

EA发布第四财季财报:营收18.25亿美元,同比增长36%,艺电2022财年净预订额将达74.7亿美元

艺电(EA)今日公布了该公司的2022财年第四财季及全年财报。 报告显示,艺电

快资讯2022-08-11

印度 5G 频谱拍卖竞争激烈,已进入拍卖第四天且最高投标额达 14.9 万亿卢比

印度 5G 频谱拍卖竞争激烈,已进入拍卖第四天且最高投标额达 14.9 万亿卢比

7 月 29 日消息,今年 6 月 16 日,印度正式批准了 5G 频谱拍卖,拍卖会定于 7 月

快资讯2022-07-29

打造固态存储新范式,Solidigm 携全新存储解决方案亮相 2022 全球闪存峰会

打造固态存储新范式,Solidigm 携全新存储解决方案亮相 2022 全球闪存峰会

今日,Solidigm 公司应邀出席于线上举办的 2022 全球闪存峰会。本次峰会围绕闪存

快资讯2022-07-28