第四范式三度递表,亏损成常态,应收款大增(3)

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

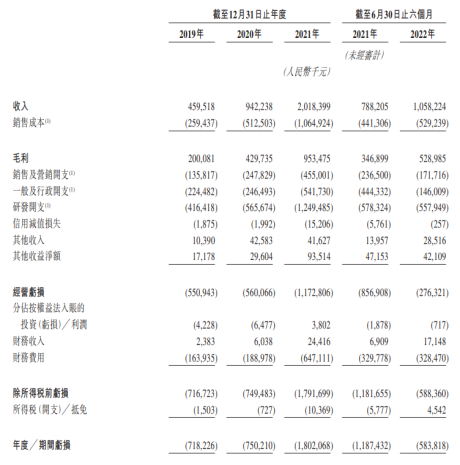

第四范式解释称,2020年应收款占营收比重下滑,是因为随着业务的发展,公司获得更多的议价能力,能够协商更短的信贷期,并在更短期间内收回贸易应收款项。

2021年开始,公司向若干客户授予更长的信贷期,因此应收账款占收入比重又重新回到39%的高位。

至于今年上半年,应收账款占营收比重涨至76%,公司称因为通常会于年底加强应收款项收回工作,因此其于2022年年中记录的贸易应收款项相对较高。

事实上,自新冠疫情爆发以来,To B、To G的生意难做,已成为各家AI企业普遍面临的问题。据《财经》引述国内头部AI公司资深人士的说法,近两年行业不少政府客户因受疫情影响,回款越来越难。

第四范式的应收账款数据上也体现了这一点。2019年,公司应收账款周转天数为108天,2020年为86天,2021年上升到94天,2022年上半年进一步提升至135天。

回款周期拉长,一方面说明公司的客户议价能力并不理想,另一方面也加大了减值风险。2019年至2022年上半年,公司信用减值损失分别为325万元、531万元、2016.1万元和1868.3万元。

此外,第四范式贸易应收款较高,对公司资金形成较大压力,使得现金流显著低于营收规模。

于2019年、2020年、2021年及截至2022年6月30日止六个月,公司录得经营活动所用现金净额分别为3.95亿元、4.53亿元、7.7亿元及3.56亿元。

身后巨头逼近

中国人工智能行业可按照应用领域分为四大类,分别为决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。

根据报告,在上述类别中,决策类人工智能有望成为增长最快的类别。2021年,中国决策类人工智能市场的支出规模达到471亿元,预计2026年将增长至2841亿元,年均复合增长率为43.3%。

在决策类人工智能市场中,中国以平台为中心的决策类人工智能细分市场正不断扩大。灼识咨询认为,以平台为中心的决策类人工智能市场规模未来5年的复合增长率将超越决策类人工智能行业的整体增速。

在这一细分市场上,2021年,按收入计,第四范式是中国最大的以平台为中心的决策类人工智能提供商,市场份额20.5%。

第四范式身后的A、B、C和D公司分别占据11.1%、7.9%、6.2%和5.8%的市场份额。尽管招股书未说明市场份额第二至第五位的具体名称,但从简介中可以推测这四家企业分别为百度、阿里巴巴、华为、腾讯。

99科技网:http://www.99it.com.cn

Q1全球半导体设备厂商营收排行:AMAT第一,光刻机巨头ASML第四

Q1全球半导体设备厂商营收排行:AMAT第一,光刻机巨头ASML第四

8 月 13 日消息,CINNO Research 最新报告显示,2022 年第一季度全球上市公司半导体

快资讯2022-08-13

EA发布第四财季财报:营收18.25亿美元,同比增长36%,艺电2022财年净预订额将达74.7亿美元

EA发布第四财季财报:营收18.25亿美元,同比增长36%,艺电2022财年净预订额将达74.7亿美元

艺电(EA)今日公布了该公司的2022财年第四财季及全年财报。 报告显示,艺电

快资讯2022-08-11

印度 5G 频谱拍卖竞争激烈,已进入拍卖第四天且最高投标额达 14.9 万亿卢比

印度 5G 频谱拍卖竞争激烈,已进入拍卖第四天且最高投标额达 14.9 万亿卢比

7 月 29 日消息,今年 6 月 16 日,印度正式批准了 5G 频谱拍卖,拍卖会定于 7 月

快资讯2022-07-29

打造固态存储新范式,Solidigm 携全新存储解决方案亮相 2022 全球闪存峰会

打造固态存储新范式,Solidigm 携全新存储解决方案亮相 2022 全球闪存峰会

今日,Solidigm 公司应邀出席于线上举办的 2022 全球闪存峰会。本次峰会围绕闪存

快资讯2022-07-28