第四范式冲刺IPO,难逃AI玩家通病?(2)

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

分行业来看,能源电力、电信、运输等产业对决策AI的需求持续扩张。根据招股书,2021年第四范式分行业收入占比中,能源电力、电信、制造行业分别同比提高7.2个百分点、0.9个百分点、2.6个百分点。

在零售、金融这些AI早期大规模商业化应用主流场景之外,第四范式正在更多规模化、重资产行业打开局面,表明决策AI的应用潜力比较可观。

甩不掉通病

虽以决策AI突围,占据赛道的一方天地,但第四范式终究还是人工智能玩家,无论看变现模式,还是商业进度,都和商汤、云从们大同小异。因此,第四范式也难逃AI玩家所面临的发展通病。

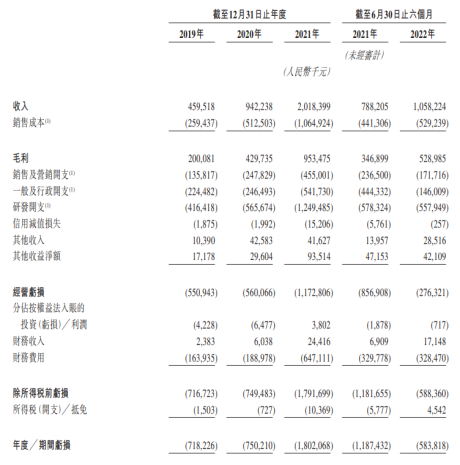

尚难扭转的亏损,是第四范式逃不开的第一个通病。此前商汤、云从等首次披露财务数据时,就因不小的亏损引发舆论风波。

招股书显示,第四范式2022H1的经调整经营亏损为2.2亿,同比收窄12%。而过去三年(2019至2021年),第四范式的经调整经营亏损分别为3.2亿、3.9亿、5.7亿。

第四范式的亏损原因和其他AI玩家一样,还是费用太高,毛利难以覆盖。不过客观来说,AI企业亏损太正常了,商业化早期阶段,技术和营销两个费用大头难以避免,如果抛开这些,AI企业其实有着吓人的“高毛利”,软件部分甚至能达到90%以上,但是AI企业是技术驱动型企业,商业化中后期可能不太需要营销,但对研发的投入需要坚定不移。

目前来看,第四范式的亏损财务表现有改善迹象,2022H1的主要费用都有下降,但是后续能否实现扭亏或步入稳步盈利阶段还是未知数,一方面要看收入增速,另一方面要看成本优化。

变现的持续性,是第四范式逃不开的第二个通病。这里的变现持续,不是指能否找到新客户,而是老客户带来的新收入,可理解为客户收入留存。

从招股书来看,单个客户为第四范式贡献的收入峰值在首年,也就是合作初期,此后能贡献的收入水平相对偏低。比如2019年,排名第一的客户A与第四范式交易额为9444.9万,占比20.9%,此后的2020、2021年前五大排名中均未见到客户A。

可能有两个原因。第一,第四范式的商业模式包含软件许可模式,用户购买相当于一次性买断,后续的付费标准基于额外算力规模,无需再为软件付费;第二,用户已购买第四范式的全部产品及服务,后续基于额外算力的付费规模不大。

这也意味着,新客户或者新产品的首次交付,才能驱动第四范式营收的显著增长。这就不难理解,为何第四范式要加速向更多行业比如运输、医疗进行渗透,甚至采用资本并购垂直行业玩家的方式来加速取得市场份额。

99科技网:http://www.99it.com.cn

Q1全球半导体设备厂商营收排行:AMAT第一,光刻机巨头ASML第四

Q1全球半导体设备厂商营收排行:AMAT第一,光刻机巨头ASML第四

8 月 13 日消息,CINNO Research 最新报告显示,2022 年第一季度全球上市公司半导体

快资讯2022-08-13

EA发布第四财季财报:营收18.25亿美元,同比增长36%,艺电2022财年净预订额将达74.7亿美元

EA发布第四财季财报:营收18.25亿美元,同比增长36%,艺电2022财年净预订额将达74.7亿美元

艺电(EA)今日公布了该公司的2022财年第四财季及全年财报。 报告显示,艺电

快资讯2022-08-11

推荐资讯

推荐资讯