第四范式冲刺IPO,难逃AI玩家通病?(3)

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

被动跟随扩张产业

疫情之下,AI和云类服务受到两方面不利影响,一是现场部署性业务无法开展或开展阻力大,二是不少主体收缩性行业或产业需求疲软。

阿里云、腾讯云向通信、电力产业延伸布局,商汤强化新能源汽车产业业务布局,都是为应对产业波动而作出的业务方向调整。可以说,当前的情况下,数字化智能化服务商只能被动跟随那些具备扩张效应的行业。

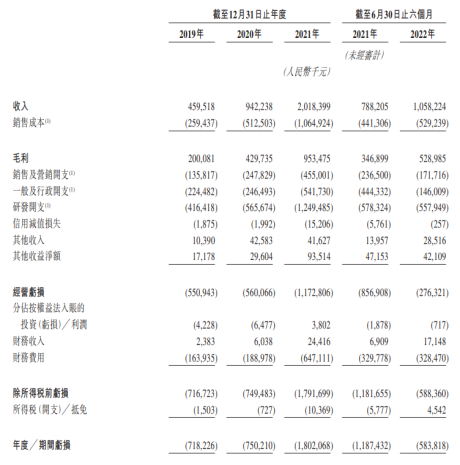

第四范式目前重点押注能源电力、医疗、运输等产业对决策AI产品和服务的需求,一方面是部分产业因疫情等因素处于需求疲软状态。招股书显示,2022H1,第四范式来源于金融、媒体行业的收入分别同比下滑20%、63%。

另一方面,能源电力、医疗、运输、制造等行业处于数字化改造繁荣期,且在融资层面更受青睐。根据招股书,2022H1,第四范式来源于能源电力、电信行业的收入分别同比增长35%、100%。

另外,从客单价来看,能源电力等行业由于业务规模和复杂度等原因,能够给第四范式带来更高的交易净值。比如2021年,为第四范式贡献收入最高的能源电力和零售行业客户,分别产生的交易额为1.3亿和3329万。

对第四范式来说,被动跟随扩张产业的利弊比较清晰。好处是第四范式可以享受到扩张产业的技术升级红利,更快打造标杆客户,对整个产业形成品牌辐射效应,降低营销和销售压力。

但是挑战也很明显,每个产业的业务模式和需求都不同,进军和摸透新产业需要更多的学习成本、技术成本、渠道成本,第四范式需要不断为新产业进行新投入,才能有效打开业务边界。

应用价值远重于盈利

今天大家都在诟病AI企业亏损多,这是商业层面的判定,我们应当更在意的是AI技术的应用价值,如果应用价值受到认可或者的确为企业、政府或个人带来改变和颠覆,那么它自然不会被淘汰,商业层面的盈利也是迟早之事。

其实从成本角度来看,像第四范式这样的AI玩家,对企业的价值显而易见,那就是降低门槛。根据灼识咨询预估,企业自建企业级AI系统的初期成本大概5亿,后期年度运维成本在5000万左右,而外采的年度成本在0.5亿到1亿之间。

而无论是决策AI,还是产品AI,未来仍然具备相当价值潜力。第一,产品和服务层面,带来持续的效率颠覆体验,典型如自动驾驶;第二,企业发展层面,形成独特的AI技术中台,统筹生态,作出长远可行的战略决策。

99科技网:http://www.99it.com.cn

Q1全球半导体设备厂商营收排行:AMAT第一,光刻机巨头ASML第四

Q1全球半导体设备厂商营收排行:AMAT第一,光刻机巨头ASML第四

8 月 13 日消息,CINNO Research 最新报告显示,2022 年第一季度全球上市公司半导体

快资讯2022-08-13

EA发布第四财季财报:营收18.25亿美元,同比增长36%,艺电2022财年净预订额将达74.7亿美元

EA发布第四财季财报:营收18.25亿美元,同比增长36%,艺电2022财年净预订额将达74.7亿美元

艺电(EA)今日公布了该公司的2022财年第四财季及全年财报。 报告显示,艺电

快资讯2022-08-11

推荐资讯

推荐资讯