三递表!第四范式面临的风险,除了上市别无它途(2)

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

当然杠杆游戏相信,2022下半年或许会有进步。

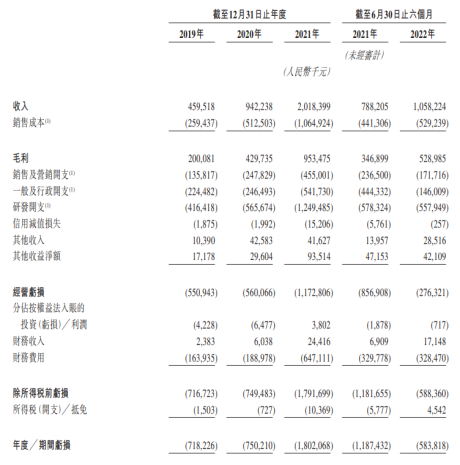

招股书披露,第四范式2019-2021年的营收分别为:4.595 亿元、9.422 亿元、20.184亿元,增速很明显非常不错。

2022上半年营收为10.582亿元, 同比增长34.3%。

注意,营收明显降低了。

与此同时,贸易应收款项(包括账龄超过六个月的贸易应收款项)有所增加。

截至2019年、2020年、2021年末、2022年6月末, 贸易应收款项分别为1.792亿元、2.627亿元、7.783亿元、8.033亿元。

生意是越做越大,但这应收款也是增长很快啊。

最新招股书介绍,第四范式客户分为两大类别:

(i)直签客户,为直接购买我们解决方案的终端用户;

(ii)解决方案合作伙伴客户,主要为将我们的解决方案融入其产品以满足终端用户特定需求的第三方系统集成商。

同期,从解决方案合作伙伴客户产生的收入,占比为79%、85%、57%、71%、70%。

2019年、2020年、2021年、2022上半年,前五大客户合计占总收入的40.9%、17.4%、11.1%、27.0%。

同期,最大客户占总收入比约20.6%、5.2%、2.8%及6.9%。

应该说对较大客户的依赖总体是下降的,说明业务开拓还是不错。如上图,各类客户都有,各自的占比表现出良性均衡迹象。

最新招股书介绍,第四范式的供应商主要有:

(i)研发服务提供商;

(ii)实施服务提供商;

(iii)服务器及云服务提供商以及其他专业服务提供商组成。

2019年、2020年、2021年、2022上半年,五大供应商合计占总采购额分别为21.9%、13.7%、21.7%、23.9%。

同期,最大供应商占总采购额分别约 6.4%、3.4%、6.5%及6.3%。 2

毛利率好看,亏损严重,股权激励猛

2019年、2020年、2021年、2021上半年、2022上半年,第四范式的 毛利分别为2.001亿元、4.297亿元、9.535亿元、3.469亿元、5.290亿元,

整体毛利率从2019年的43.5%,增至2020年的45.6%。

主要因为我们的解决方案有所改进导致成本结构得到优化。

到2021年,杠杆游戏看到最新招股书说,毛利率更是达到47.2%。

99科技网:http://www.99it.com.cn

“炳恒集团”最新消息:2022在配合全民疫情防控的同时,表示回款兑付工作不会延期,全力线上办理中

“炳恒集团”最新消息:2022在配合全民疫情防控的同时,表示回款兑付工作不会延期,全力线上办理中

炳恒集团炳恒集团2022最新消息清退登记官方清退中心办理网址:【bibatou.com】←

快资讯2022-08-31