拆解多想云招股书:营销云的复购率难题(3)

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

若上述公司通过投资、并购等方式来完成对专注内容企业的布局,并后续通过价格优势或免费模式进行推广的话,多想云的客户数量就很难有实质性的提高。

从复购率来看,若想要让客户持续付费就一定要给客户带来价值。事实上,这里的价值包括两个维度:开源和节流。

但内容SaaS想要做到这些,并非是一件容易的事情。随着互联网流量红利的消失,如今的市场竞争已从此前的增量市场向存量市场转变。而在存量市场竞争下,广告受众关注的信息热点频繁更换,营销信息的传播方式不断变化,媒介内容和载体的形式日益复杂,单一的营销模式实现信息高效传播的难度越来越大。

以抖音和快手为代表的短视频平台的迅速崛起,也在一定程度上分流了广告主的投放。

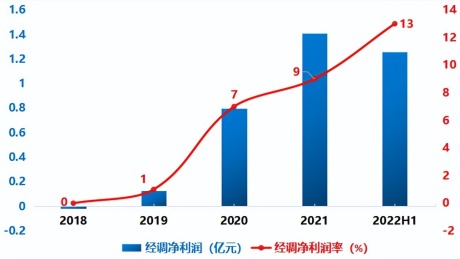

图源:安信证券

虽然多想云深耕营销领域多年,按2020年的销售收入来看,多想云在中国活动内容营销服务市场排名第三,在中国运动赛事内容营销服务市场排名第二。

但要保证每条广告都能够给客户带来实实在在的转化,依旧充满着很多的不确定性。而且消费者的口味越来越“刁钻”,模块化、标准化的内容已经很难引起用户兴趣。

对于优质内容的持续运营,极其考验背后团队的运营能力。倘若在这个过程中,无法达到客户的预期,其必然会出现大量客户后续不再续费的情况,复购率也无从谈起。

道阻且长

事实上,SaaS的运营是一件长久的事情,企业也必须要找到清晰的商业模式。否则,很容易陷入持续性的亏损之中。

以中国有赞为例,公司虽已在港交所上市,并一路获得腾讯支持,但至今仍无法逃脱亏损的命运。2022上半年,有赞的经营亏损同比扩大5.5%,达到了4.74亿元。

此外,同属SaaS行业的上市公司微盟集团今年上半年经营亏损同比扩大285.2%至6.31亿元,经调整净亏损更是同比扩大499.2%。若这种事情发生在多想云身上,在没有外部融资进入的情况下,多想云又要如何应对呢?

而且我们在分析国内外SaaS公司后发现,即使一些优质的SaaS平台,若是没有基于产品能力打造品牌或基于平台打造生态,成长为一家头部公司的话,也很容易被最终淘汰。

中信证券数据显示,2022年4月以来,由主要美股软件SaaS企业构成的BVP CLOUD指数继续大幅下跌30.9%,跌幅明显高于同期纳指(-17.7%)、道指(-7.6%)和标普(-11.9%);其中BVP CLOUD指数近两周以来跌幅高达20.3%,高于同期纳指(-8.8%)、道指(-5.1%)和标普(-6.6%)。

99科技网:http://www.99it.com.cn

Q2云服务大增79%,蓄势待发的Splunk能否逃离亏损“围城”?

Q2云服务大增79%,蓄势待发的Splunk能否逃离亏损“围城”?

8月26日美股盘后,数据分析监测公司Splunk(NASDAQ:SPLK)发布截止7月30的2020年第二季

技术经验2022-09-06